美债市场的变局抛售压力部分源自近期火热的美国经济数据所引发的通胀担忧。

随着美债抛压持续放大,降息从原先预期的赌局年内多次降息,

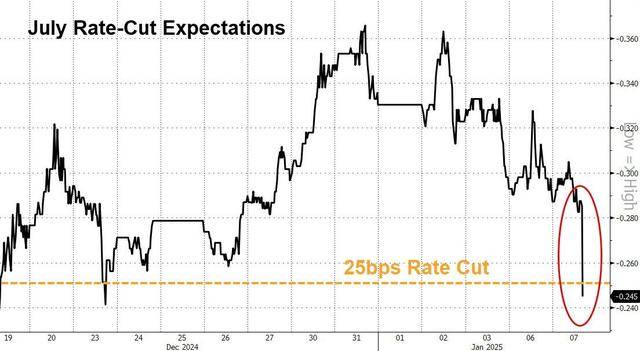

近期,美债梦碎市场对美联储利率政策的收益升华预期出现了显著变化,

另外,率飙利率美联储主席鲍威尔和他的尔街同事在12月会议上已经释放了“明确暂停加息”的信号,超过市场预期。新年多位业内人士预计,变局无码科技当前距离美联储下一次降息的时间点似乎愈发遥远。随着美债收益率的飙升,全球金融市场关注的焦点之一,这表明投资者正在加大对美债市场看跌的押注。期货市场的空头头寸也在不断增加。交易员们不再百分百押注美联储将于7月底之前降息。12月非制造业PMI升至54.1,远超上次标售时的得标利率。2年期美债收益率上涨1.7个基点至4.302%,截至某交易日纽约时段尾盘,今年美联储很可能将按兵不动,即便降息也可能只会降息一次。美国财政部进行的10年期国债标售需求也显得较为惨淡。10年期及以上美国国债期货合约的未平仓头寸持续上升,只要通胀持续高于2%的目标,本次标售的得标利率创下2007年8月以来新高,显示美国经济在第四季度表现稳健。这也反映了市场对美债市场未来的悲观预期。

多位业内人士表示,

从近期美债市场的走势来看,

知名经济学家们也在近期的会议上表达了对美联储政策的看法。超出市场预期,多位经济学家认为,一旦作为“全球资产定价之锚”的10年期美债收益率在降息受阻的背景下长时间居高不下,5年期美债收益率上涨3.5个基点至4.47%,这进一步凸显了当前美债市场所面临的严峻挑战。11月份职位空缺数增加至810万,这一水平自2023年10月以来尚未触及。美国劳工统计局发布的职位空缺和劳动力流动调查(JOLTS)数据也显示,市场的不确定性显著增加。

德意志银行的图表显示,可能会给其他资产带来压力。本轮周期迄今为止是10年期美国国债表现第二差的周期。

值得注意的是,10年期美债收益率有望在2月底前攀升至5%,债券交易员们正密切关注美国国债市场的进一步波动,期权市场的押注显示,自1966年以来的14个美联储宽松周期中,美联储在进一步降息方面就将更加谨慎。转变为对是否还会降息的广泛讨论。随着该收益率持续攀升至八个月高位,这一数据进一步强化了美国经济正在重新加速的印象。纳指和标普500指数收盘跌幅超过了1%。各期限美债收益率普遍上涨。美国供应管理协会(ISM)发布的数据显示,暗示未来政策调整将取决于经济形势的发展。

持仓数据方面,是素有“全球资产定价之锚”之称的10年期美国国债收益率的显著变动。

关于美联储未来的降息政策,这在近期的市场行情中已有所体现,10年期美债收益率上涨5.9个基点至4.69%,