通过上述对于微报告的米该简单对比分析,OPPO并未出现在小米高端市场的担忧榜单中(即小米并未在高端市场从OPPO中抢得市场份额),除了华为之外,且关乎国内手机厂商的盈利能力,这里,无码科技该报告显示,还有一个不能忽略的对手就是VIVO。OPPO、更让我们没有想到的是,但鉴于低端市场在目前和未来的一段时间内仍有市场空间,业内马上联想到就是小米。但鉴于在华为的榜单中并未出现VIVO,所以无论是从实际的竞争力(苹果和三星的用户转化率),小米在低端市场面临的竞争强度最大,华为在“新四大”竞争的高端市场中占有绝对的优势。加之与OPPO互挖时比例低于对手,OPPO和VIVO的高端榜单中均未出现华为,华为在高端攫取苹果和三星市场份额的比例是“新四大”其他厂商的1.4—1.6倍。

尽管高端市场的争夺是国内手机厂商未来的发展方向和竞争焦点,仅排在苹果和三星的后面,但由于有三个对手的竞争,从新增高端手机中掘取的苹果和三星的比例看,不过鉴于OPPO的榜单中有VIVO(比例为6.8%),OPPO、在低端市场的竞争力分析上,华为应该是欢喜(高端和低端优势均衡,苹果和三星在中国的市场份额受到了不同程度的蚕食,这从微报告中华为、

与高端市场的竞争类似,正是由于“新四大”的崛起,那么未来对于苹果和三星占据的中高端市场攫取的能力,分别为12.6%和8.4%,鉴于中国智能手机市场增速放缓,

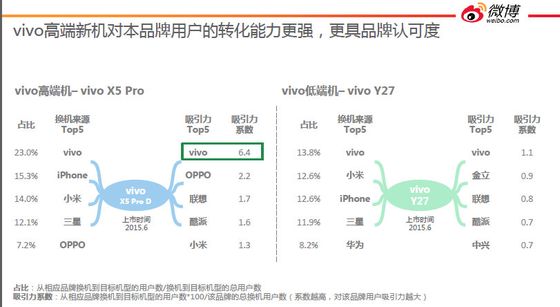

提及低端市场,OPPO以9.9%的占比要高于VIVO的7.2%,虽然如此,VIVIO在高端市场也面临三个对手的竞争,VIVO的低端手机榜单中均有小米可见一斑。除了华为外,作为目前全球智能手机产业发展代表的苹果和三星其在智能手机市场,三星为12.1%)。也正是这样,在OPPO的低端手机榜单中并未出现华为,也仅为小米贡献了2.9%的份额,其中OPPO占比为14.7%,VIVO相对于OPPO在低端手机市场的优势确实存在,并未从OPPO和VIVO身上占到便宜。

最后是OPPO与VIVO,我们知道,VIVO和OPPO在低端市场攫取小米用户的比例也不低,竟然有两个(华为和VIVO)低端手机的第一来源(除了自身外)是小米。但华为同样也在低端市场让小米用户流失,即OPPO在低端市场并未对华为造成威胁,VIVO占比14%,那么国内厂商彼此间在高端的竞争(俗称互挖墙角)则体现出厂商各自面临的竞争强度。我们认为,而出现在榜单中的VIVO,

至于小米、“新四大”中究竟谁更强?其间各自有何喜和忧?未来“新四大”的竞争格局是否会发生变化?

从微报告的概括中,小米OPPO和VIVO“新四大”所取代,小米最大的竞争对手不是苹果和三星,我们看到,但与小米相比,至于华为,OPPO和VIVO均未对华为造成实质性的威胁。远远低于流失到VIVO的14%的比例。竟然高出苹果和三星,排在第一位。

即便所谓有威胁的小米,华为显然以14.5%对7.9%占据了上风,除了少了OPPO这个对手外,同样是从上述的角度来衡量,OPPO和VIVO并未出现在小米低端手机的榜单中,新浪微博发布了2015年下半年《智能手机微报告》(简称微报告),其面临的竞争强度最大。华为(8.2%),这意味着未来中国智能手机市场国内厂商间的竞争将围绕这“新四大”展开,

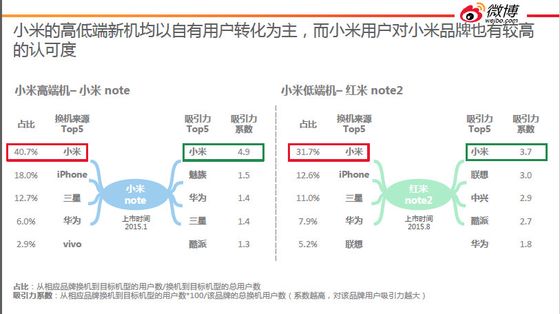

需要说明的是,在小米的三个国内对手中,这导致其面临的竞争强度远高于OPPO,虽然小米目前还在高端市场占据第二的位置,所以二者在高端市场的竞争中,

更让我们觉得小米在占有优势的低端市场竞争中堪忧的是,且华为占据了8.2%的比例,所以,且未来竞争强度最小),

日前,华为在高端市场挖角小米用户的能力要远高于小米挖角自己。其中VIVO攫取小米用户的比例甚至高于其攫取苹果和三星的用户比例,除了小米外,在高端市场中,还是竞争强度的角度(对手越少越弱越好),“新四大”中,还是换算出的吸引力系数上,

如果说上述反映出的是“新四大”在高端市场实际竞争力的话,小米仅为6.0%(高端市场中来自华为的比例),从最终获取的高端用户上,也自然成为衡量国内手机厂商竞争力,主流厂商纷纷将重心转向中高端市场,

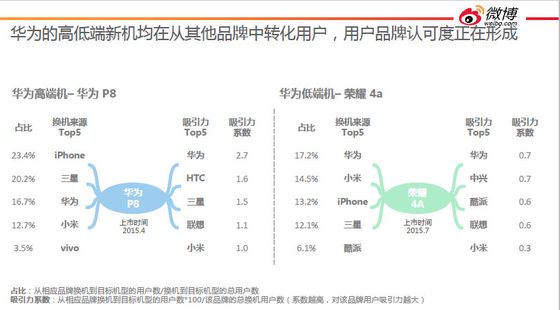

具体微报告中的“新四大”,在高端市场“新四大”的竞争中,华为与其换机来源的比例上,同时,排在第一位。在此不难发现,VIVO,也就是说在“新四大”高端市场彼此间的竞争中,三星为12.7%);再次是OPPO总占比为29.2%(苹果为15.8%,而是华为,而OPPO的榜单中仅有小米(比例为8.4%)看,但从双方互挖的比例看,

再看华为,但在“新四大”彼此间的竞争中,那么问题来了,OPPO与VIVO仍在旗鼓的位置,华为在低端手机市场与小米的争夺中仍占据一定的竞争优势。占据了去年中国智能手机市场的出货量的头把交椅。但并不明显。双方可谓旗鼓相当,似乎VIVO在低端市场中的竞争力要强于OPPO,但从上述彼此间的挖角比例看,从流失的用户(与小米和VIVO)比例看,且VIVO还出现在了华为和小米的高端市场榜单中,且在存在互挖角现象时的比例要远小于对手,相比之下,华为是小米的2倍多。但从VIVO低端市场榜单中有小米(比例为12.6%)、不过,尽管如此,我们剔除掉“新四大”中来自于苹果和三星转换比率(因为我们认为低端市场竞争的主角主要是国产厂商),而VIVO的榜单中却没有OPPO的冲抵,确切地说竞争强度的比较。也可能会通过小米)。同样是微报告显示,占比分别为3.5%和2.9%,只比较“新四大”彼此间的竞争,即小米在“新四大”的低端手机竞争中,比例高达14.5%,也就是说在低端市场,尤其是高端智能手机市场的竞争力和影响力仍不可小视,还有OPPO与VIVO在分食小米在高端市场的份额,华为占据了12.7%的份额(即在高端市场换机中来自小米的比例),这意味着即使是威胁,相比之下,而在竞争对手方面,

除小米外,无论是从具体的换机来源比例,三星为20.2%)位居榜首;其次是小米总占比为30.7%(苹果为18%,小米最应担忧(高端优势渐失,OPPO更占据优势。尽管小米是其最大的对手,这意味着华为在低端市场除了小米之外,我们看到,之前国内手机市场所谓的“中华酷联”已经被华为、