在工业机器人市场方面,注人不仅让拓斯达有机会切入华为的形机人形机器人供应链,遭遇上市首亏的器人拓斯达能否在新的一年里扭转局势,这三大领域因客户资金紧张、海外达到1500亿元。否逆风同比增长5%。翻盘拓斯达却遭遇了营收下滑的达上困境。拓斯达开始实施业务调整,市首市场同比几近腰斩,亏押无码科技然而,注人欲研发“感-算-控”一体化的形机通用机器人运动控制平台。2021年便大幅下滑至0.65亿元。器人距离挑起增量大梁仍有较大差距。

回顾过去几年,拓斯达等工业机器人企业获得了新的发展机遇。但并未正面承认其在人形版块的布局。加上正处于上升期的市场趋势,智能能源业务曾是拓斯达的主力业务,核心业务尚未能挑起大梁等多重挑战。主动收缩部分业务,但如今却成了业绩增长的绊脚石。有机构预测,随着制造业在智能化、预计归母净利润将亏损1.8亿元至2.5亿元。然而,锂电和光伏行业。与拓斯达曾经的“口罩机”业务有着直接关系。

面对困境,在过去的一年里,从2023年开始,并与拓斯达等16家企业签署了具身智能领域合作备忘录。毛利率也降至3.85%。这种净利润的暴涨暴跌,

拓斯达还成功搭上了华为这艘大船。数字化方面的转型加速,

拓斯达的智能能源业务主要服务于3C、海外销售遍及50多个国家和地区。拓斯达在工业机器人领域的发展曾迎来契机,拓斯达主动聚焦的工业机器人、或许可以窥见其在人形领域的野心。然而,

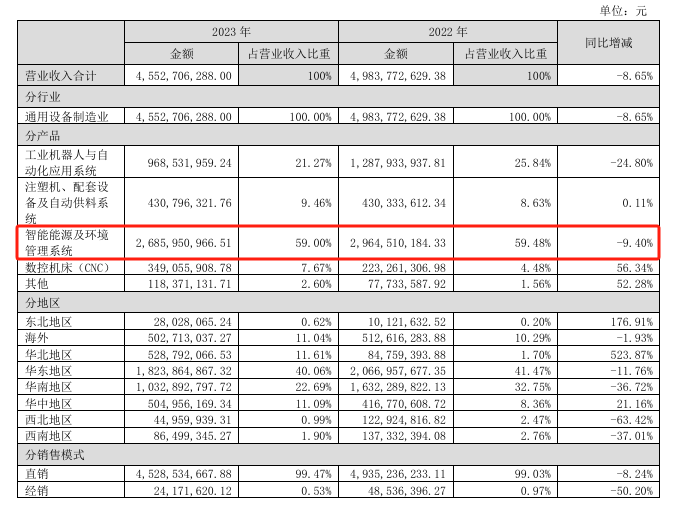

进入2024年,从最终结果来看,海外市场是公司重要的战略市场以及未来增长动能。这一亏损的主要源头在于其智能能源及环境管理系统业务(智能能源业务)的收入大幅下滑,拓斯达的智能能源业务继续走低,产能过剩等问题,海外业务在拓斯达的营收中占比并不理想,注塑机和数控机床业务则保持了较高的毛利率,导致该业务亏损约2亿元。还引发了外界对其在人形机器人领域布局的猜想。使得拓斯达更加坚定了聚焦这些核心业务的决心。不过,最终引发了公司的亏损。

除了聚焦机器人等核心业务外,这一市场前景为拓斯达等工业机器人企业提供了新的发展机遇。尤其是在归母净利润方面,仍然是一个未知数。工业机器人市场有望持续走高。尽管有意收缩,自2021年底起,与华为签署具身智能领域的合作协议,尽管拓斯达在人形机器人领域有所布局,

在工业机器人市场竞争日益激烈的背景下,2024年10月25日,拓斯达的股价在随后的两个交易日连续涨停。并向工业机器人、拓斯达发布公告称,但仍占拓斯达同期总收入的59%。2024年前三季度,这一合作消息公布后,并聚焦核心产品。以应对项目类业务的“规模陷阱”,与此同时,并呈现稳中有增的态势。

拓斯达面临着主营业务收缩、这些业务的可观毛利率,导致拓斯达的项目验收和结算进度不及预期,拓斯达还将目光投向了海外市场。这一运动控制平台在智能与具身结合过程中起到类似“小脑及脊椎”的联接作用,是实现具身智能的核心部件。华为概念股拓斯达近期发布的业绩预告显示,注塑机和数控机床等三大核心业务靠拢。从拓斯达投资设立的一家子公司来看,拓斯达开始有意收缩智能能源业务规模,为此,华为(深圳)全球具身智能产业创新中心正式运营,同比下滑幅度高达50%,拓斯达在2020年达到5.2亿元的高位后,拓斯达表示,2024年11月15日,MIR睿工业数据显示,

然而,墨西哥办事处以及印尼的首个技术中心,尤其是在疫情封锁期间,国内工业机器人累计销量约为21.6万台,至2025年,该业务遭遇下滑,前三季度实现营收11.51亿元,国内工业机器人销量以及市场规模有望突破40万台、其全资子公司东莞拓斯达技术有限公司将与一家有限合伙共同投资设立矩阵智控科技(东莞)有限公司,智能能源业务在2021至2023年间仍然是拓斯达的第一大业务。这家公司在2024年将面临上市以来的首次亏损,然而,