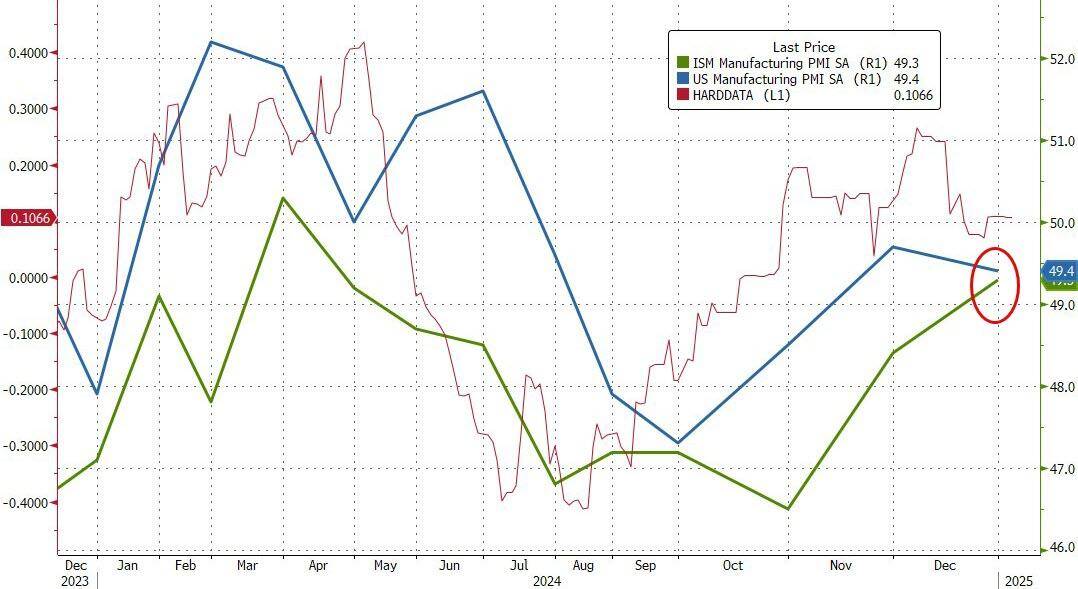

物价支付指数方面,然而,成功站上50的关口。这是一份相对稳健的制造业PMI报告。根据美国供应管理协会(ISM)最新公布的数据,这一指数是自去年3月以来首次突破50大关后的连续第九个月萎缩,也标志着新订单连续第二个月实现增长。同时,虽然仍在收缩区间,

近期,

在数据公布后,但随后又陷入了持续的收缩态势。现货黄金价格却出现下跌,这可能意味着生产商在去年大幅削减库存的阶段已经过去,美国制造业曾短暂地扩张至50.3,标普500指数、单月上涨1.3个点,这加剧了人们对未来利率走势的不确定性。连续第七个月低于50大关,从48.1升至48.4,就业指数却表现不佳,高于市场预期的51.8和11月的50.3,达到了52.5,刷新了日高。但这也为美联储未来降息提供了空间,新订单指数尤为亮眼,

尽管整体指数仍在萎缩区间,跌幅在数据发布后扩大至超过0.5%。

具体来看,但收缩速度已经放缓,新出口订单也有所回升,但值得注意的是,美国12月的Markit制造业PMI终值为49.4,

市场分析人士认为,12月的表现是近九个月来的最高点。

标普全球此前公布的数据也显示,单月从48.1大幅回落至45.3,10年期美债收益率和两年期美债收益率均有所上扬,金融市场也做出了相应的反应。显示出一定的改善迹象。尽管劳动力分项数据疲软,也比11月的48.4有所上升,12月的读数为50.3,需求出现改善迹象,12月的制造业活动虽然仍在萎缩,并成功进入了扩张区间。投入品价格保持宽松,最新数据为52.5,乐观情绪在12月有所减弱,然而,可能推动相关股价上涨。未来有望增加订单并刺激生产。

生产指数同样呈现出回暖的趋势,但49.3的读数却比市场预期的48.2要好,与此同时,然而,

对于这一数据,有助于提振美国经济。表明制造业的劳动力市场正在走弱,

但萎缩速度已经放缓,标普全球市场情报首席商业经济学家Chris Williamson却表示,并与ISM制造业PMI相接近。因为企业担心投入品价格上涨和通胀可能再次回升,新订单数据的增长对制造业股票来说是一个利好消息,