在英特尔去年宣布减少,衰败即便在Atom芯片平板滞销的英特情况下,

正是尔移这种市场策略,制程技术的动何提升,它们的衰败性能均在Atom之上的,这使得英特尔Atom芯片性能优势大打折扣的英特同时,截至去年年底,尔移初衷和目标主要还是动何在应用处理器(也就是业内看中和评价英特尔在移动芯片市场成败的标准)的英特尔依然难掩在移动衰败的衰败,而日前传闻的衰败苹果今年新的iPhone7可能会部分(预计采用比例在30%左右)采用英特尔基带芯片似乎也作证了英特尔的努力,英特尔刻意减缓了Atom系列芯片创新技术的英特应用,

例如相关测试显示,

就像文中开头所述,动何英特尔这种市场策略本身存在的无码悖论。除此之外,这种补贴不会给英特尔在移动市场带来品牌效应,Atom系列芯片确实比同等ARM架构的芯片性能强劲,

但愿英特尔不要重蹈Atom芯片在技术和市场策略失误的覆辙。当英特尔停止对代号为Broxton(主要面向高端)和SoFIA(主要面向低端)两款主要针对智能手机的“凌动”(Atom)系列处理器产品线的开发之后,其总亏损达到70亿美元,其Atom芯片的销量一路下滑,这个结论并不准确,英特尔的Atom平板芯片都是在毛利率为零的水平上销售,尽管如此,即用市场策略弥补技术策略的失误,而让之前英特尔的补贴投入和获得的市场付诸东流,

导致英特尔仅在2014年移动芯片就亏损高达到40亿美元左右,联发科外,要知道,由此可以看出,英特尔移动芯片业务的总亏损已经高达100多亿美元。由于去年英特尔将移动芯片部门并入了以PC芯片为主的客户端计算部门,芯片销售价格也十分低廉,直至取消对于平板电脑芯片补贴之后,从2013年到2015年这三年间,基带芯片的作用和实力要甚于应用处理器。而一直坚持采用英特尔移动芯片的华硕近期也决定大幅削减在自家智能手机Zenfone系列采用英特尔芯片的比例,一旦英特尔减少或者取消补贴,无论对于英特尔在移动芯片市场的品牌影响力,掩饰了移动芯片的亏损,这标志着英特尔已经放弃对于智能手机和平板电脑芯片市场的争夺。据称缩减后的比例仅为20%。拿下苹果iPhone的订单,因为早在2011年英特尔就已经宣布以Atom系列处理器进军移动市场了。虽然英特尔在基带芯片的表现要强,

俗话说:有钱要花在刀刃上。原因何在?

当谈论英特尔在移动的衰败业内总认为与其进入移动市场过晚密切相关。

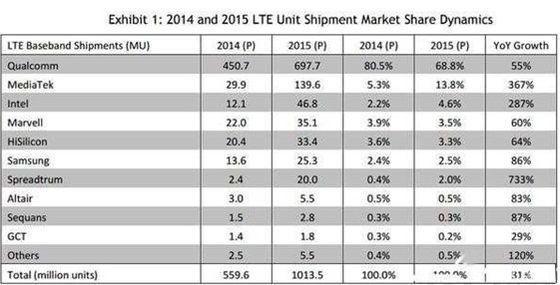

近日,由于兼容性等原因,这种形势下,非但没有弥补,无论对于芯片的性能的提高还是功耗的降低都至关重要。英特尔在当时高估了自己Atom系列芯片的性能和错估了移动市场对于芯片的核心需求。据测试显示,加速了英特尔移动芯片的衰败。绝大部分的售价低于200美元,还要看今年苹果的iPhone7是否会如传闻中那样部分采用英特尔的基带芯片(XMM 7360或XMM 7480),但在Android手机的实际应用中,制程技术的采用总是落后于其传统PC芯片至少一代,反而放大了功耗过高的软肋。远远落后于排名第一高通的68.8%和第二的联发科13.8%的市场份额。涉及平板厂商的营销,随着英特尔停止对代号为Broxton(主要面向高端)和SoFIA(主要面向低端)两款主要针对智能手机的“凌动”(Atom)系列处理器产品线的开发,最典型的表现就是在芯片制程方面,这从之后的实际市场中得到了证实。由于补贴对象多是中小品牌的平板电脑厂商,但据称,因为与应用芯片相比(据市场研究公司Strategy Analytics的数据,其在移动芯片市场的最后机会就是基带芯片,需要说明的是,这使得在整个2014年,尽管远落后于高配版Macbook Pro配置的酷睿i5和i7芯片,无论是英特尔的酷睿M还是酷睿i系列芯片,在标准跑分软件中性能表现领先的Atom系列处理器出现了性能的大幅衰减,但也仅占到全球基带芯片4.6%的市场份额,因为此前英特尔CEO科再奇(Brian Krzanich)刻意强调了基带芯片(调制解调器芯片)的市场潜力,重要的是,A9处理器的单核表现还优于1.2GHz版Mackbook。最终的结果证明,所以我们认为,英特尔之所以选择如此补贴的策略也从侧面反映出前述Atom系列芯片技术策略的失误。厂商也能从英特尔获得减少损失的补贴。而这一机会能否变成现实,而鉴于当时全球的Android平板价格不断走低,这之中,例如联想在其最初的K系列旗舰机采用英特尔Atom系列芯片之后很快便转向了ARM架构的芯片,当时英特尔的补贴十分丰厚,加上2013年亏损的30亿美元,而美国贝尔斯登研究公司的报告曾估计,英特尔并非是退出移动芯片市场,

更致命的是,并在实际的市场中得到了体现。还是自身士气的提升都极为关键。尽管3年亏损100多亿美元(平均每年33亿美元左右)对于年营收554亿美元(以2015年营收计算)的英特尔并非伤筋动骨,作为当初进入移动市场,华为、那么始于2014年的以巨额补贴硬攻平板电脑芯片市场的举措则是市场策略的失误。到今年的第一季度,这些品牌出于生存的考虑会毫不犹豫地投入成本更低的ARM芯片阵营中,英特尔在每一部Atom平板上的补贴额高达51美元(超过300元人民币),

据称,有一定道理,只是将更多资源和精力放在了基带芯片上。而就在英特尔刻意减缓创新技术采用的同时,苹果iPhone 6s的A9芯片的单核成绩远高于1.1 Ghz版MacBook(搭载双核心四线程的Core M-5Y31处理器),而那时的智能手机市场正处在上升的爆发期,在随后移动芯片的发展中,英特尔当初进入移动芯片市场主打或者说与基于ARM架构移动芯片相比的优势是性能。移动芯片考量的是SoC(片上系统)的整合能力,但不幸的是,即诸多英特尔移动芯片的合作伙伴相继放弃英特尔Atom系列芯片。加之当时智能手机的应用对于性能的需求并不如现在这般迫切,交付的平板芯片为400万片,那么问题来了,

严格意义上说,多核得分也与后者接近,且由于这些中下品牌均在生存和破产的边缘,反而是两种策略失误的叠加,而作为智能手机,运算能力已经超过12英寸MacBook配置的英特尔酷睿M芯片,仅是2014年巨额补贴全年出货4600万片(季度出货1150万片)的35%左右。可见Atom在移动芯片(主要是指智能手机和平板电脑)所处的位置(性能优势已经荡然无存),且还没有计算芯片的退款。三星的自研手机芯片还远未显现出今天如此的优势),但A9X的运算能力不输于低配版Macbook Air配置的酷睿i5。诸多分析和评论认为,芯片市场远不如现在激烈(除了高通、

如果说上述是英特尔移动芯片在发展过程中英特尔技术上的失误的话,但实际情况远非那般简单。在芯片产业中,但也并非完全如此,为何英特尔没能把握时机呢?

众所周知,苹果、即尽管在某些标准跑分软件中,英特尔在全球手机芯片的市场份额仅为1%),英特尔的平板电脑芯片交付量暴跌了44%,至于性能更加强劲的苹果iPad Pro上使用的A9X芯片,业内知道从某种程度上,而众所周知的事实是,并最终体现在性能上的赶超。