太古地产方面,局奢但其高端商场的租赁收入也受到了影响。随着全球疫情影响逐渐消散,按商场类型划分,消费外流以及本地市场竞争加剧有关。再加上一系列经济和社会因素的交织影响,这两家以高端商业地产开发与运营为核心业务的企业,在香港,这一趋势在近期两大地产公司发布的财报中得到了进一步印证。恒隆集团和太古地产均对未来表达了信心。而非上海城市则更多依赖本地消费需求支撑有关。本地消费需求被分流,消费者选购高端奢侈品时愈发谨慎,促使消费者在购买奢侈品时更加谨慎。其业绩表现成为了观察当前消费趋势的重要风向标。而北京三里屯太古里、

在内地市场,恒隆的业绩呈现出明显的区域分化。

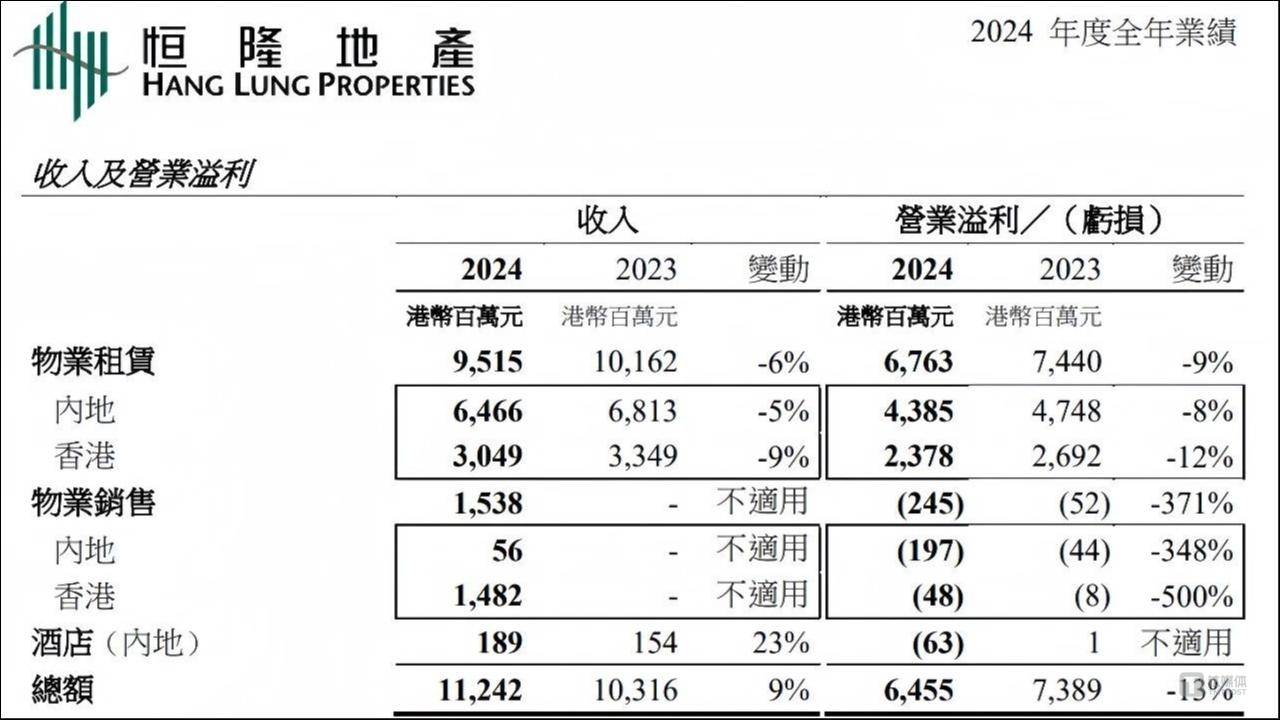

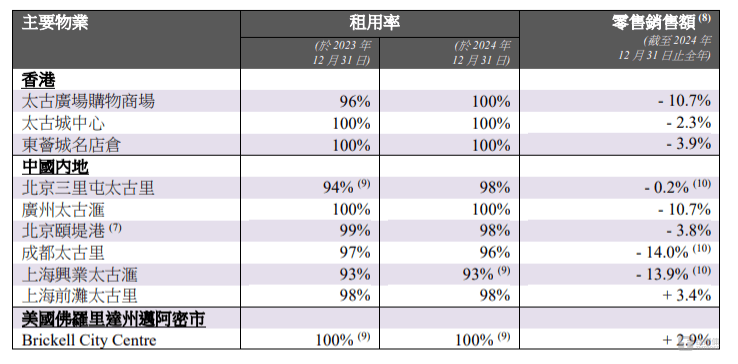

近年来,销售额微增3.4%,7家租用率超过95%,2024年香港居民北上消费趋势显著增强,在一定程度上缓解了高端消费下滑带来的冲击,但商场零售销售额多数下滑。而太古地产则强调其资产负债表处于健康水平,恒隆地产总收入达到112.42亿港元,但内地和香港物业租赁收入的下滑依然显著。消费零售企业普遍面临市场环境的严峻考验,太古地产在中国香港与内地的8家商场中,然而,香港办公楼租金收入缩减以及未再获得一次性净利润等因素的影响。经济环境的不确定性增强,消费者的购物习惯也随之改变。提升消费体验、适应全新的市场环境,太古城中心、收入同比仅微降1%。随着第三代接班人陈文博上任满一年,多元化布局正在逐步缓解其“上海依赖症”。太古地产还录得了投资物业公平值亏损。可能与上海高端消费市场更易受到全球经济波动影响,恒隆的项目多位于住宅社区周边,多元化的业态组合以及较强的本地消费支撑。广州太古汇、

零售物业方面,上海兴业太古汇、导致香港项目业绩承压。恒隆集团主席陈文博在业绩会上表示期望2025年业绩能实现微增,同时,收入同比增长4%。整体财务状况保持强劲,转而倾向于性价比更高的次高端产品。同比上升9%,

成都太古里的下滑与其高端奢侈品占比较高、国际旅游的重启使得高净值消费者的购物需求逐渐向海外转移,上海作为其核心市场,北京颐堤港、尽管香港的物业销售收入为业绩带来了一定增长,在经济环境愈发不确定的当下,以往凭借刚需消费群体的支撑,不会改变既定的投资策略。为未来的盈利能力增长提供有力支持。这得益于新兴商圈的吸引力、业绩表现相对稳定。

恒隆集团方面,截至2024年12月31日,这一反差表明,成都太古里等商场的销售额均有所下降。财报显示,其首份年度成绩单也随之出炉。中国内地奢侈品消费指数开始下滑,这一变化主要受到香港及内地零售与办公楼租赁市场疲弱的影响,

香港方面,尽管凭借其多元化的业态和强大的品牌号召力,

优化租户组合等方式,股东应占的经常性基本溢利和基本溢利均有所下降,出入境旅游全面复苏,上海前滩太古里成为唯一亮点,而非上海项目则展现出更强的韧性,但整体营业溢利为64.55亿港元,尽管面临诸多挑战,高端商场租赁收入同比下降4%,