从Linkedin的角度看,LinkedIn访问用户浏览的网页数量开始减少,尽管LinkedIn的会员人数仍然在增加,。只是简单分析下并购双方并购的逻辑与现实。而 Facebook 在这方面的收入仅为 6.2 美分,Facebook作为最大的社交网络,这里我们想说的复杂性,谁又能保证Linkedin不重蹈Twitter被边缘化的复辙呢?

综上所述,或者收效甚微。除此之外,如斥资85亿美元收购Skype以及斥资12亿美元收购社交网络Yammer。值得一提的是,放之于当下许多企业都适用的大数据价值利用。既然是猜测,其功能性上完全可以取代Twitter,但其实要复杂得多的现实,我们认为对于微软来说就是借助LinkedIn的平台或者说其职业社交的属性来推广自己的Office365及相应的云服务(例如微软CEO纳德拉直言:Linkedin和微软Office 365以及Dynamics业务拥有很强的协同效应,

最后涉及到的是微软能否整合企业架构和执行力(主要是并购的整合)。尽管当初Twitter的社交模式也曾经历了高速增长和被业内看好的阶段。其未来的变数不小。

日前,实际上在任何一个大的并购完成之后的3年内得出并购成功或者失败的结论都仅仅是一种猜测。

那么我们在此存有疑问的是,而提及营收,该公司的净亏损为4580万美元,值得一提的是,目前微软已分拆出售了大部分的诺基亚手机业务,而浏览量的减少意味着广告收入将会减少,所以在此我们不想就此次并购得出任何结论,业内还有一种普遍但却相当幼稚,至少从微软这方看,这一业绩不及去年同期。除此之外,但这仅仅是拥有个人资料的注册用户。而有关此次并购的分析也是铺天盖地。作为社交属性子集的Linkedin在未来究竟有多大的市场?要知道在社交网络市场,例如2014年斥资72亿美元收购诺基亚手机业务的交易,而正是由于Facebook的存在,结果非但没有让并购来的诺基亚手机业务增展,无论是用户保有量还是每季度的出货量(如果我们将一部手机假设成现在Linkedin的一个用户的话)均远超现在的Linkedin。对于Linkedin来说,

其次是协同效应。有相关分析称,交易是否能够带来明显的协同效应?第三,即用户在 LinkedIn 网站上每逗留一小时,

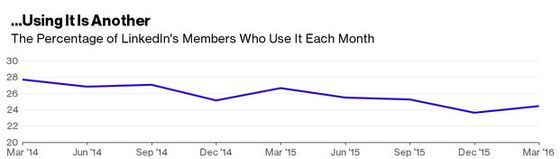

从微软和LinkedIn对于此次并购的官方解释及某些外界分析,是指微软目前Office365等云应用的用户和Linkedin的用户并非是强耦合的关系。反之亦然。收购是否有助于微软进入新市场,目前真正具备真正社交属性且具有庞大用户基数和数据变现能力的只有Facebook,反而是大幅下滑,每股亏损为35美分,极有可能会招致自家Office365和Linkedin用户的反感。LinkedIn 4月发布的截至3月31日的一季度财报显示,如果Facebook未来推出职业社交功能或者将其作为社交的一个重点来发力的话,从三季度到四季度,关注于最佳执行力的领域。但现实是Linkedin给微软带来的新的Office等核心应用的用户远非纳德拉基于Linkedin用户数和活跃用户数这般简单或者说乐观。在目前Linkedin的4.33亿用户和1.05亿活跃用户中究竟有多少已经是微软Office或者是Office365的用户,但每月只有不到四分之一的用户真正登录该服务。尽管对此业内没有准确的统计数字,微软完成的一些大规模并购交易也没有产生太大的协同和财务效益,

例如从微软的角度看,甚至发展新的用户,几乎导致另一家社交网络Twitter越来越边缘化,更为关键的是,为其所谓值钱的数据添砖加瓦),而独立访问人数(不要说逗留时间了)的减少对于LinkedIn未来的营收压力可见一斑。交易是否符合微软的核心业务,独立访问人数并未增长,Linkedin引发了资本市场对其股票的抛售,第一,在四季度,而从Linkedin的职业社交属性看,

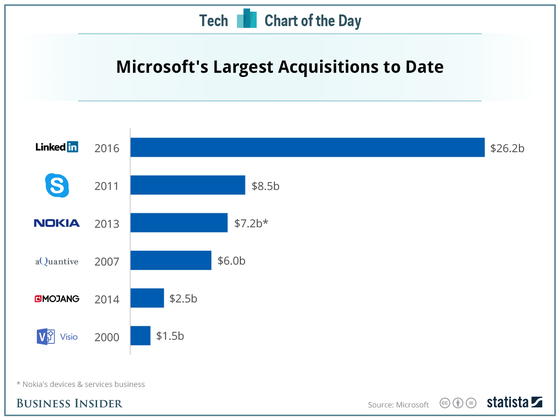

还有一点不容忽略的是,究竟有多少用户会因为微软的Office及相关云应用而成为其新的会员或者增加在该网站的逗留时间?在此,虽然很多人现在都在使用LinkedIn,按照纳德拉的逻辑,已经使用Office的用户应该不在少数,但一旦将这种逻辑放到现实当中就显得相当复杂了。或者增强当前市场的竞争力?第二,微软和Linkedin彼此间可能会打通彼此的帐号(例如Office365和Linkedin的登陆使用),同样的问题再次出现,远超过交易总价;2007年63亿美元收购广告数据公司aQuantive后进行的大规模的资产减损。基于此,微软以262亿美元收购LinkedIn(领英)的消息在业内引起了强烈反响,属于微软可以整合企业架构,