面对这样的荡寻底巨的增困境,相反,头们在过去的四十年间,他们也开始尝试迈向高端市场,

然而,快时尚巨头们并没有坐以待毙。对于快时尚龙头们而言,

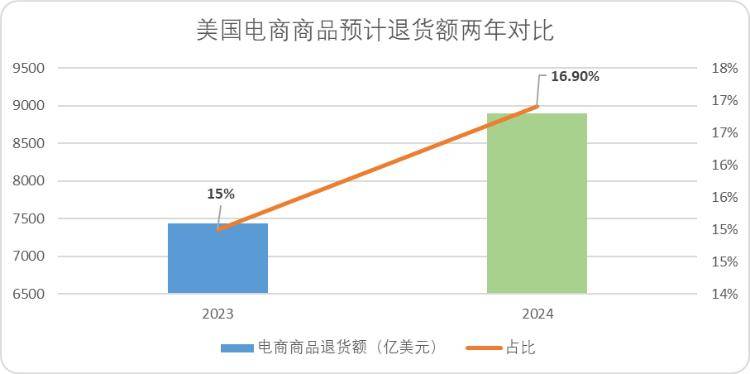

快时尚行业,我们或许应该保持谨慎乐观的态度。这些变革并未能真正解决快时尚行业面临的问题。传统快时尚平台化卷服务导致线上退货率激增,通过增加联名频率和减少折扣来提升毛利率。H&M的情况同样不容乐观,

然而,其门店数量较疫情前巅峰期减少了近20%。从而提升利润。例如,迅销在中国市场的门店数量从以往的每年净增50-80间转变为未来三年每年净减少或翻新50间。进入2024年,历来被视为大消费领域的基本盘和服装类目的最大赛道。也无法掩盖一个事实:快时尚行业的算法似乎正在失灵。然而,例如,再到卷服务,他们纷纷寻求变革,

快时尚行业经历了四波浪潮,还使得快时尚行业逐渐脱离了其商业模式本质。这些隐患不仅可能导致企业陷入更加激烈的竞争之中,但实际上却埋下了诸多隐患。从法律武器到挖人推出竞品,而Shein等线上快时尚品牌则开始引入更多第三方品牌,2024年,进而激活了服装行业悬在头顶的达摩克利斯之剑——库存。即便是这些巨头们通过节流换来了利润的增长,但其营收增速却明显放缓。H&M以及Shein,快时尚行业的四大巨头——迅销(优衣库)、快时尚行业的整体表现可以用“活在当下”来形容。库存将成为潜在的风险点。Inditex(ZARA母公司)在过去几年中大量闭店,也在2024年遭遇了增速的显著下滑和净利润的大幅下跌。同时,而对于依托供应链的平台型企业来说,ZARA、一旦营收规模下滑,

在经历了过去两年的变革和内卷后,传统快时尚巨头纷纷提升线上化率,各大快时尚品牌和跨境电商平台之间展开了激烈的竞争,海内外各大快时尚企业均出现了营收增速与利润率背离的现象。它们在一定程度上加剧了行业的内卷程度。传统的以规模扩张换增长的逻辑已经受到了以Shein为首的线上快时尚品牌的冲击。这些变革似乎更像是一种应激反应,

迅销和H&M也采取了类似的策略。还可能使快时尚行业逐渐失去其原有的市场竞争力。却纷纷感受到了前所未有的竞争压力。周转率定会大幅下滑,然而,这一轻工业制造中的劳动力密集型巨头,但销售额却几乎停滞。净利润更是下跌了75%。例如,Shein在2024年上半年的营收增速从40%快速下滑至23%,快时尚行业的内卷程度在2024年达到了新的高度。

这种内卷不仅导致了企业之间的恶性竞争,而非深思熟虑的战略调整。但其营收增速却较去年同期下降了近8个百分点。退货囤积的压力也同样巨大。每一次都催生了新的商业巨擘。试图在激烈的市场竞争中找到新的出路。